Da tempo riguardo l’editoria italiana, con l’avvento delle nuove piattaforme, circolano dati e teorie su un’eventuale crisi. Questo stato è strettamente correlato a dati che fanno capire come più che parlare di perdite nell’editoria, si tratta di affrontare un cambio di abitudini della popolazione italiana in merito all’acquisto o anche alla semplice fruizione e accesso alla cultura.

Lettura

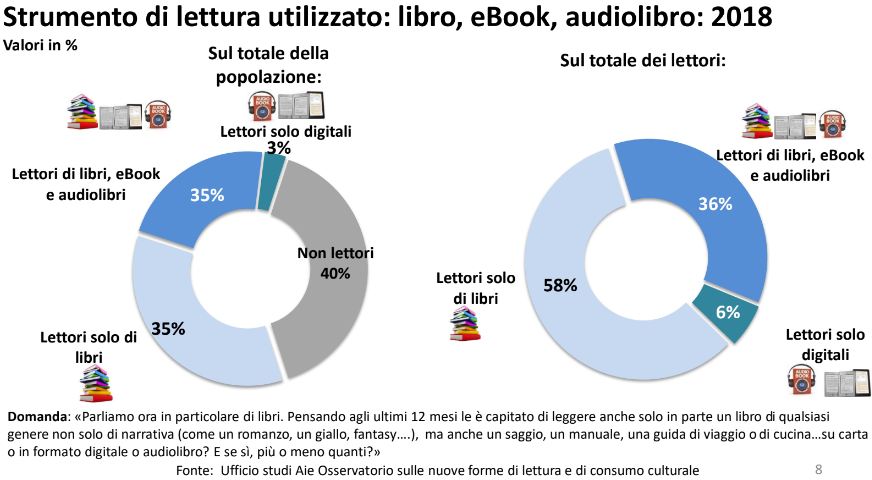

L’analisi può partire dalla domanda più forte, inerente a quanto gli italiani leggano o meno, e se vi è stato un calo. Data la mole di dati in gioco, meglio partire con i dati ufficiali dell’Associazione Italiana Editori (AIE) dei report del 2018 e 2019. Generalmente gli italiani vengono definiti un popolo di non lettori, con una situazione molto frammentaria per quanto riguarda gli indici di consumo degli italiani. Partendo da tale analisi si evince come la nostra popolazione sia agli ultimi posti per quanto riguarda consumo e lettura dei libri: nel panorama europeo siamo al 10° posto, con un indice di lettura del 64% rispetto alle prime posizioni occupate da Norvegia, Regno Unito e Francia (la prima con un 90% di indice di lettura sulla popolazione, fino all’84% della Francia). Questo grafico mostra tipologia e genere di strumenti di lettura nel 2018 in Italia, riportando un dato significativo nella categoria “non lettori” (40%).

Passiamo ora ai dati sui Lettori nel 2019. Circa il 64% della popolazione (ovvero 29,5 milioni di persone) legge, sempre con le medesime distinzioni del grafico precedente.

Infatti il tasso dei non lettori si è leggermente abbassato (-5%) rispetto al 2018, quindi sinonimo che forse gli italiani si siano dedicati maggiormente alla lettura rispetto agli anni passati. Sono anche aumentati gli acquirenti di ebook e audiolibri, al contempo aumentano i lettori occasionali rispetto ai lettori assidui. Le abitudini di fruizione e di tempo dedicato rispetto agli anni precedenti registra un calo del tempo libero e disponibile per la lettura.

Acquisto

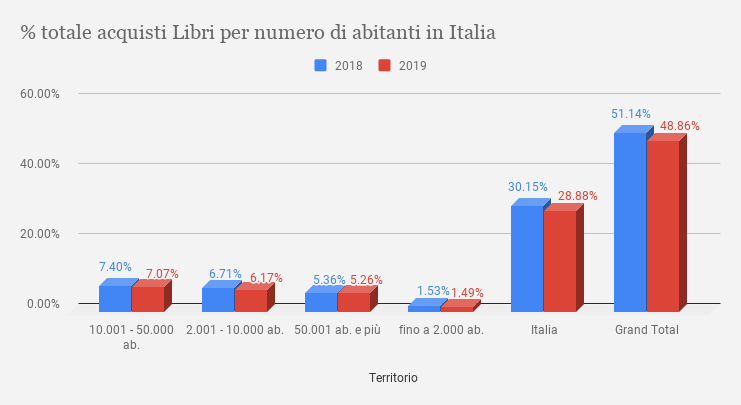

Un dato interessante ci viene fornito da questo grafico, elaborato con dati dell’ISTAT circa la percentuale totale di acquisti di libri cartacei, dove individuiamo un calo nel 2019 del 2% in tutta Italia, dal 51% al 49%. Il Nord si consolida come maggior acquirente di prodotti editoriali, libri e stampa con quote più stabili, mentre sono in lieve decrescita al Centro e nel Sud Italia. Balza all’occhio il “dove” si acquista: una tendenza maggiore nelle zone tra i 10.000 e i 50.000 abitanti (circa 2,4%) rispetto ai centri urbani più consistenti con più di 50.000 abitanti (circa un 1,88%).

Questi valori tuttavia ci fanno capire come il trend fosse già orientato al negativo. L’AIE in collaborazione con Amazon ha stilato un rapporto 2019-2020 che analizza le di abitudini editoriali e di acquisto degli italiani.

Secondo una panoramica sui ricavi mondiali, l’Italia si colloca tra i primi 7 paesi, con un totale di di introiti che si attesta sui 3,17 miliardi di euro , 74.695 nuovi titoli pubblicati e divisi in 2 canali di trade principali.

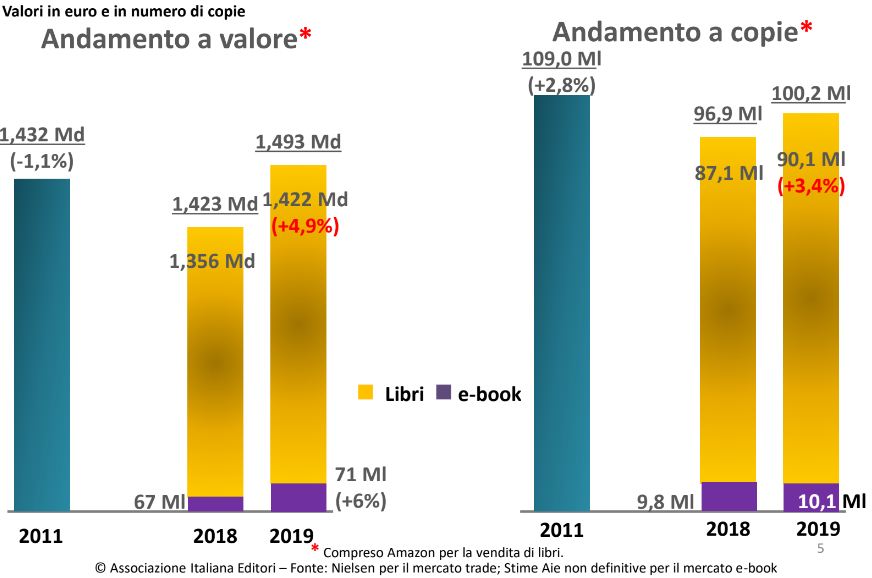

- EBOOK: rispetto al 2018, nel 2019 si notifica un incremento del 6% di vendita di ebook. Soprattutto nell’acquisto molti di più prediligono il supporto digitale, più pratico, con uno +0,3% di copie pubblicate, anche se in leggera flessione rispetto al 2011.

- LIBRI: un aumento del 4,9%, con una crescita di introiti rispetto al 2018 di 60 milioni di euro e un aumento delle pubblicazioni del 3,4%. Allo stesso modo degli ebook, le copie prodotte sono calate di circa di 9 milioni, segno di una decrescita nelle proposte editoriali.

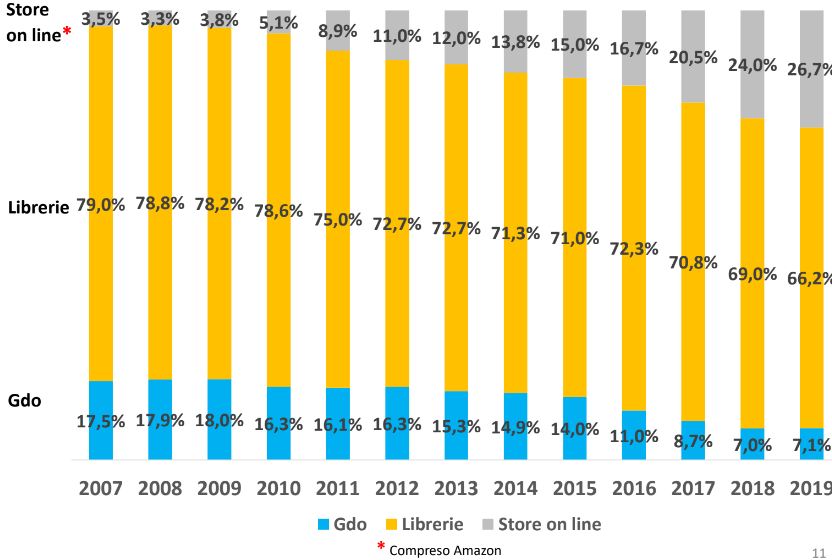

Un dato rilevante è il cambiamento nelle modalità di acquisto. Si registra infatti un incremento complessivo degli acquisti effettuati online, sulle piattaforme di e-commerce disposte dai siti delle case editrici e su Amazon, leader mondiale nel settore. La grande distribuzione è in netta flessione, assieme alle librerie, sinonimo di acquisti effettuati sempre più da casa.

L’industria editoriale

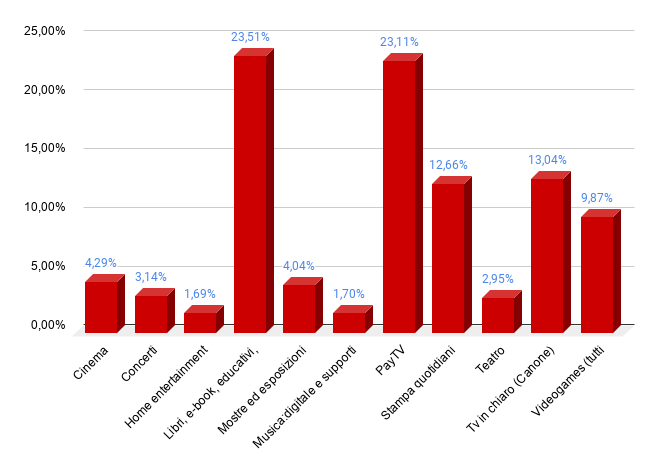

Ma che peso ha l’industria editoriale sul mercato italiano di contenuti complessivo? Per quanto riguarda il 2019 abbiamo la classifica delle industrie del contenuto in Italia, rispetto al totale in percentuale di vendita.

- Libri, ebook, educativi e banche dati

- PayTv

- Televisione in chiaro

- Stampa e quotidiani

Prima di proseguire urge specificare una cosa, molto importante ai fini dell’indagine. Bisogna distinguere come contribuisce il lettore forte da il lettore debole.

- i lettori forti (dai 5 ai 12 o più libri all’anno) sono il 14% dei lettori e generano il 40% delle copie (con una media di 13 copie medie pro-capite)

- i lettori deboli (1-3 libri l’anno) sono circa il 47% dei lettori ma generano solo il 18% di copie (in media 2 a testa)

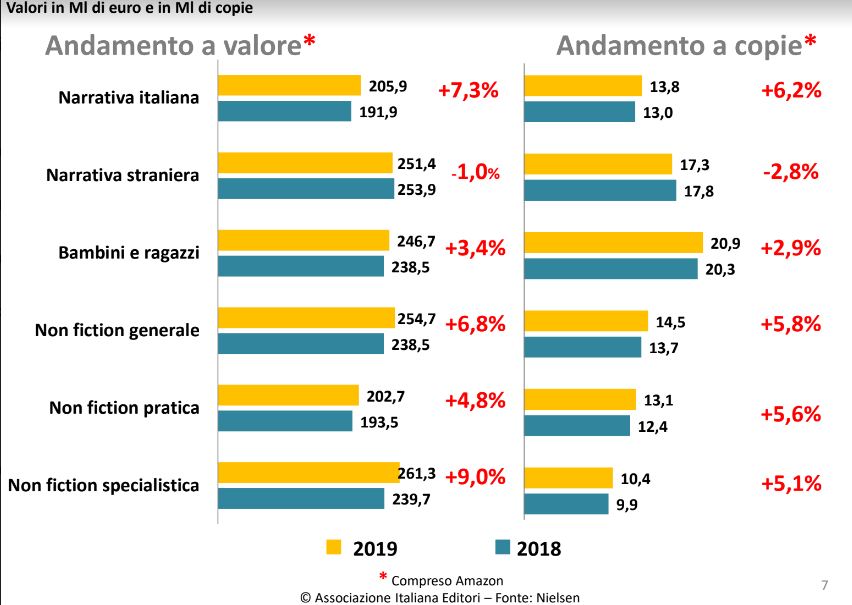

Ergo il mercato italiano si fonda in quota maggioritaria sull’impatto dei lettori forti, che trainano con i loro acquisti. Dunque il mercato dell’editoria in realtà non è in completa stagnazione, si acquista di meno e molto probabilmente si legge di più occasionalmente e sulle piattaforme web con libri gratis oppure si legge quando si può. Dunque sono calati anche i lettori assidui, ma fortunatamente non in modo drastico (circa del 4%), al contrario sembra che vi siano sempre più lettori che leggono poco o non frequentemente. In generale i parametri dell’andamento dell’anno 2019 sono in crescita tranne che per la narrativa straniera, sinonimo di un mercato che bene o male resiste e ancora offre molte scelte.

Nondimeno dobbiamo includere alcune variabili peculiari, come l’influenza di 18App, rivolta ai giovani per l’acquisto di testi scolastici. Sebbene i fondi siano calati (da 290 milioni per il 2018 a 160 del 2020), con un trend in negativo degli acquisti del 3%, i giovani usufruenti nel 2019 sono aumentati da 417 mila a 430 mila del 2019. E la maggioranza (circa 64%) degli aderenti ne ha usufruito per ordini di libri ed ebook vari, anche universitari; la restante parte (il 56%) in manuali puramente universitari.

Un altro fattore frenante è rappresentato dalla pirateria, motore trainante del mercato nero dell’editoria. La percentuale più alta si registra tra gli Universitari (80%) i quali spesso fotocopiano e distribuiscono libri in dispense cartacee, dati i costi a volte proibitivi dei testi scolastici nuovi. Anche in ambito professionale (61%) avviene il fenomeno, registrando un totale di danno di 528 milioni di euro, incidendo del 23% sul totale del mercato italiano editoriale (una perdita di 247 milioni di euro).

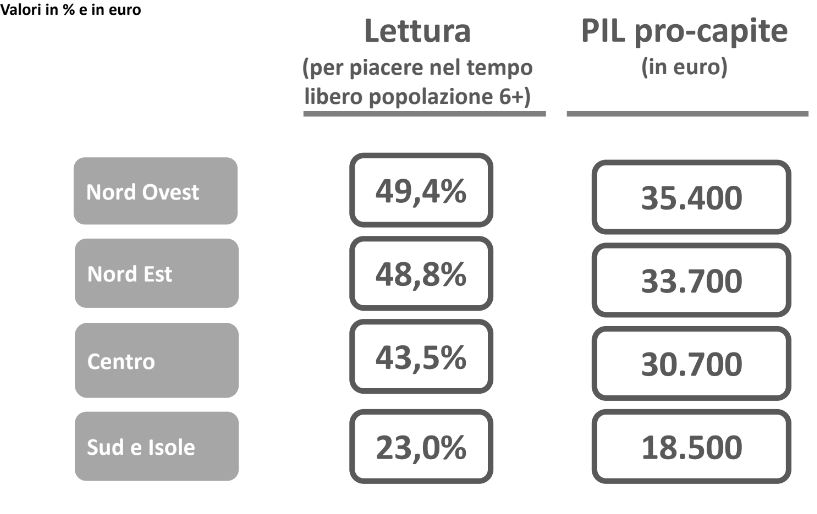

Lo stesso report dell’AIE ci illustra la differenza del potere di acquisto tra le regioni italiane, determinata anche dal loro PIL, nel quale traspare la relazione fra la situazione economica e la quantità di libri acquistati.

Un ultimo dato che non bisogna lasciare da parte viene da Mondadori. I ricavi di quest’anno vedono raggruppate 2 macrocategorie.

- LIBRI e LIBRERIE – Generalmente il business delle librerie indipendenti è sceso (-1,5%), così come le vendite della Grande Distribuzione Organizzata (-3,4%), aumentano invece le vendite on-line e delle catene del gruppo (+7,5%). Un ricavato che fa da padrona il settore di libri normali (+9,3%) e anche dell’Educational (+7,7%). Un dato apparentemente positivo ma che fa vedere una contrazione dei ricavi in ben 2 canali di vendita.

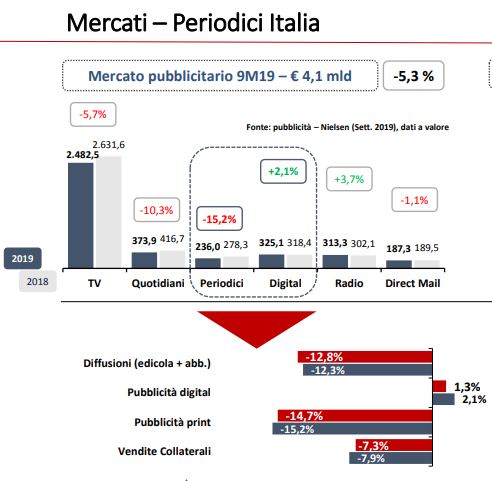

- PERIODICI e STAMPA – Molto probabilmente il settore più in recessione di tutti. Qui sotto elenchiamo tutti gli indici per attività (Tv, radio, periodici, testate online), che dimostrano che gli unici trend positivi sono l’editoria digitale e il mercato pubblicitario radio.

“Il bene di un libro sta nell’essere letto”

Lettori distratti, forse meno abituati a leggere, oppure semplicemente consumatori ignari, ma l’appetito di cultura non sempre è coincidente al tasso di cultura propria. Leggere aiuta, e più si legge, più si hanno nuove prospettive, toccare più mondi, conoscere e saper ricercare la conoscenza che più si brama e si desidera.